>> Xử vụ Công ty “ma” SCI: Lộ rõ vai trò của từng bị cáo

Cục thuế Hà Tĩnh đã thành lập 3 đoàn kiểm tra tại Công ty SCI. Lần kiểm tra thứ nhất do ông Lê Quốc Hội làm trưởng đoàn, bà Trần Thị Thùy Mai là thành viên; thời gian kiểm tra từ ngày 1/10 - 31/12/2014 nhưng thực tế ngày 6/2/2015, đoàn mới tiến hành kiểm tra.

Lần thứ 2 do ông Trần Đại Vệ trưởng đoàn, bà Nguyễn Thị Ngọc Hương là thành viên; thời gian kiểm tra từ ngày 1/1/2015 - 31/3/2015 nhưng thực tế từ 21/4 đến 24/4/2015, quy trình này mới hoàn tất.

Lần thứ 3 do ông Trần Đại Vệ làm trưởng đoàn, ông Phạm Tiến Phương là thành viên; ngày kiểm tra vào ngày 2/6/2015.

Sự thật về địa điểm kiểm tra hoàn thuế?

Đại diện Cục thuế Hà Tĩnh trình bày tại phiên xét xử

Theo lời trình bày của đại diện Cục thuế Hà Tĩnh, việc thành lập các đoàn kiểm tra đã được thông báo đầy đủ bằng văn bản tới doanh nghiệp (Công ty SCI) và sau khi được chấp thuận, đoàn mới tiến hành thực hiện. Đại diện Cục thuế tỉnh và thành viên các đoàn trong 3 lần kiểm tra đều khẳng định, việc kiểm tra các thủ tục hoàn thuế được tiến hành tại nhà kế toán Nguyễn Thị Bảo Hằng theo đề nghị của Nguyễn Quang Chung, do tại đây có đầy đủ hồ sơ, trang thiết bị và đúng quy trình, đảm bảo đúng theo quy định của pháp luật.

“Thời gian kiểm tra quy trình hoàn thuế không quá 5 ngày theo quy định của luật. Chúng tôi có 4 ngày kiểm tra và dành 1 ngày để tổng hợp hồ sơ, số liệu”, đại diện Cục thuế Hà Tĩnh cho biết thêm.

Ông Trần Đại Vệ trình bày diễn biến các lần kiểm tra tại phiên xử

Là trưởng đoàn kiểm tra lần 2 và lần 3, ông Trần Đại Vệ cho biết, đoàn của ông đã kiểm tra các hóa đơn, chứng từ mua bán từ doanh nghiệp ở Lào; kiểm tra các thủ tục hải quan khi thông quan; kiểm tra sổ sách, sao kê của ngân hàng. Đối với các thỏa thuận mua bán trong nước, đoàn đã tiến hành kiểm tra hóa đơn chứng từ mua bán và theo dõi các hóa đơn, chứng từ đó có thông qua ngân hàng hay không. Thông qua quá trình làm việc, đoàn không phát hiện có điểm gì nghi vấn và không có sai lệch đối với số thuế được hoàn.

Ngoài ra, liên quan đến vấn đề kiểm tra vận chuyển, kho bãi, đối với DN rủi ro cao, phải tiến hành kiểm tra; trong trường hợp kiểm tra không thấy hàng hóa phải được thể hiện rõ trong biên bản. Tuy nhiên, các đoàn kiểm tra cho rằng do lượng hàng hóa tồn kho đã được xuất đi nên không tiến hành công việc này.

“Tất cả các lần kiểm tra hoàn thuế đều được tiến hành tại nhà kế toán Hằng. Chỉ duy nhất lần thứ 3 kiểm tra, biên bản được chúng tôi in tại Khách sạn Ruby. Nguyên nhân của việc làm này là do trước đó, nhà bị cáo Hằng mất điện nên chúng tôi về khách sạn để chiều tiếp tục làm việc. Tuy nhiên, Chung nói rằng do khách sạn có máy in và Giám đốc Lê Đình Quốc đã đi công tác nên cần biên bản làm việc để được thông qua và hứa hẹn sẽ gửi lại đoàn sau”, ông Vệ khẳng định.

Tuy vậy, lời khai này không nhận được sự đồng tình của Nguyễn Quang Chung và Nguyễn Thị Bảo Hằng. Bị cáo Nguyễn Quang Chung cho rằng, bị cáo chỉ nhận được thông báo kiểm tra hoàn thuế qua điện thoại, đồng thời, đoàn yêu cầu bị cáo đưa hồ sơ lên khách sạn Ruby để kiểm tra.

“Đoàn cũng không hề cho bị cáo xem quyết định kiểm tra, không giải thích tại sao lại không kiểm tra tại trụ sở công ty mà lại là khách sạn Ruby. Ý kiến của đoàn kiểm tra tại phiên tòa là không đúng sự thật và HĐXX có thể xác minh. Bị cáo cũng là người thanh toán tiền khách sạn cho đoàn song không có bất cứ tài liệu, chứng cứ nào để chứng minh điều đó. Cán bộ thuế cũng yêu cầu viết hóa đơn giá trị gia tăng mang tên cơ quan thuế khi thanh toán tiền tại khách sạn”, Chung trình bày.

Nguyễn Thị Bảo Hằng cho rằng, toàn bộ biên bản được lập tại khách sạn Ruby và Hằng chỉ có trách nhiệm đưa hồ sơ công ty lên cho đoàn kiểm tra theo yêu cầu của Phó Giám đốc Chung.

Chồng bị cáo Nguyễn Thị Bảo Hằng trình bày trước tòa

Liên quan đến nội dung này, HĐXX đã đồng ý cho luật sư tiến hành lấy lời khai của chồng bị cáo Nguyễn Thị Bảo Hằng.

“Tôi là quân nhân, mặc dù 1 tháng chỉ ở nhà 5 ngày nhưng mối quan hệ vợ chồng tôi rất thân thiết, nếu có đoàn nào đến nhà, Hằng cũng đều thông báo. Không thể có chuyện đoàn kiểm tra trong 5 ngày mà tôi lại không hề hay biết. Bên cạnh đó, chiếc máy tính vợ tôi sử dụng để làm việc được đặt trên bàn học của con đầu và diện tích căn phòng chỉ vỏn vẹn 16m2 (căn nhà được sửa chữa vào tháng 6/2016, trước thời điểm kiểm tra hoàn thuế), thử hỏi, làm sao có đủ điều kiện để đoàn kiểm tra tiến hành làm việc?”, chồng bị cáo Hằng nói.

Từ "ẩn số" về thành phần kiểm tra...

Cho đến thời điểm này, sự có mặt của Giám đốc Công ty SCI Lê Đình Quốc và kế toán Hằng trong các lần kiểm tra vẫn đang là một ẩn số!

Trong khi đại diện các đoàn kiểm tra cho rằng, thành phần kiểm tra gồm Giám đốc Quốc, Phó Giám đốc Chung và kế toán Hằng đầy đủ như đã thể hiện tại biên bản thì các bị cáo lại lên tiếng phủ nhận.

Lê Đình Quốc liên tục khẳng định trong cả 3 lần làm việc với đoàn kiểm tra của Cục thuế tỉnh vào các ngày 6/2/2015, 23/4/2015 và 2/6/2015, bị cáo đang ở Gia Lai nên không thể có mặt.

Tại phiên tòa, bị cáo Quốc đã yêu cầu được xác minh chữ ký trong các lần kiểm tra 2 và 3; đồng thời xác nhận với HĐXX những chữ ký đó không phải do mình viết ra.

Lê Đình Quốc cho rằng, trong quá trình hoạt động của SCI, bị cáo không hề hay biết bản thân đảm nhận chức vụ Giám đốc. Dù nắm giữ 25% cổ phần Công ty nhưng số tiền này là do Nguyễn Quang Chung cho bị cáo vay mượn (không có thỏa thuận bằng văn bản do Chung và Quốc là anh em họ hàng).

Trả lời vấn đề này, Nguyễn Quang Chung thừa nhận đã giả mạo chữ ký của Quốc trước đoàn kiểm tra nhưng cán bộ thuế không có ý kiến.

“Quốc còn trẻ người non dạ, chưa hiểu biết về hoạt động kinh doanh nên việc vận hành công ty chủ yếu do bị cáo và anh Nguyễn Tiến Dũng điều hành. Bị cáo xin khẳng định lại một lần nữa, Nguyễn Thị Bảo Hằng và Lê Đình Quốc không liên quan tới hoạt động kinh doanh của SCI”, Chung nói.

Cán bộ thuế khẳng định Quốc có tham gia trong 3 lần kiểm tra. Nhưng căn cứ vào kết quả giám định trong lần 2, lần 3 cho thấy, chữ ký trong biên bản kiểm tra không phải của Lê Đình Quốc. Rõ ràng, nếu đối chiếu với lời khai của ông Vệ như đã nói ở trên về việc giám đốc Quốc đã đi công tác nên Chung xin biên bản kiểm tra về để được thông qua, lời khai này rõ ràng đã phát sinh mâu thuẫn!

Như đã nói ở trên, kế toán Hằng phủ nhận việc xuất hiện tại khách sạn Ruby trong những lần làm việc với đoàn kiểm tra. Bị cáo chỉ đảm nhận nhiệm vụ đến khách sạn để đưa hồ sơ lên cho đoàn.

… đến biên bản công bố quyết định kiểm tra sai chính tả

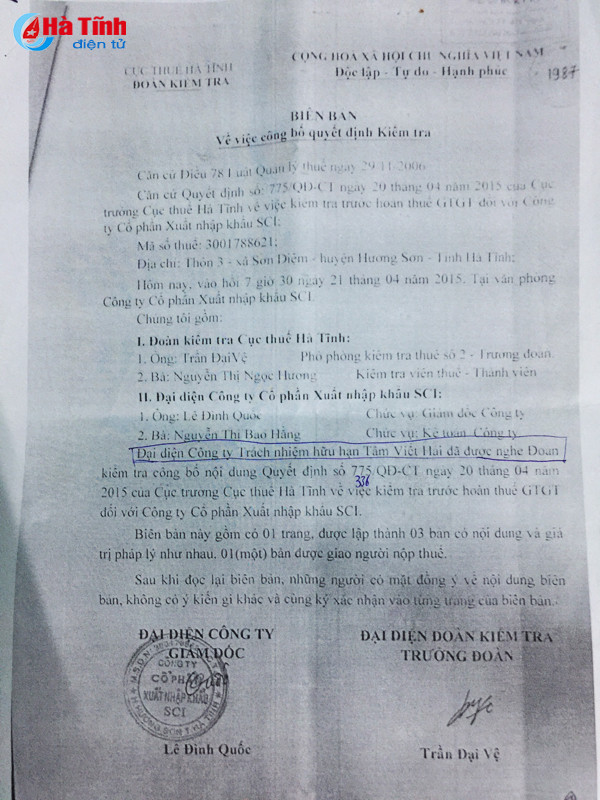

Biên bản... sai chính tả được nhắc tới trong vụ án

Trong biên bản về việc công bố quyết định kiểm tra hoàn thuế vào hồi 7h30’ ngày 21/4/2015 (tại bút lục 1987) ghi rõ, địa điểm kiểm tra được tiến hành tại văn phòng Công ty cổ phần xuất nhập khẩu SCI; với các thành phần gồm ông Trần Đại Vệ, bà Nguyễn Thị Ngọc Hương (Đoàn kiểm tra Cục thuế Hà Tĩnh); về phía Công ty SCI có ông Lê Đình Quốc và bà Nguyễn Thị Bảo Hằng (!?)

Một điều lạ, dù biên bản được xác lập trong quá trình làm việc với Công ty SCI nhưng lại ghi rõ “đại diện Công ty TNHH Tâm Viết Hải được nghe đoàn kiểm tra công bố nội dung về việc kiểm tra trước hoàn thuế…” (?).

Trả lời về vấn đề này, bà Hương và ông Vệ đều thừa nhận đây là sai sót của bản thân do để xảy ra… lỗi chính tả. Tuy nhiên, theo khẳng định của hai người, sai sót này không ảnh hưởng tới quá trình kiểm tra hoàn thuế tại Công ty SCI.

Tiếp tục phiên thẩm vấn, chiều nay, HĐXX sẽ làm rõ uẩn khúc xoay quanh vấn đề kiểm tra hoàn thuế của các đoàn kiểm tra.

![[Motion Graphics] 5 trường hợp không được sang tên sổ đỏ theo Luật Đất đai 2024](https://cdn.baohatinh.vn/images/fd8f8dcfa4a4f3370b99883e1124c3968a0067aef95fbc88c81a109626d5d37f9f8e77422879515535abab9dc09967cf59bde606893cd69161faf63a30780d0e/bqbht_br_luat-dat-dai-wbsite.jpg)