Từ ngày 1/7/2021 đến hết ngày 31/12/2021, mức thu phí thẩm định thiết kế cơ sở bằng 50% mức thu phí quy định tại Mục 2 Biểu mức thu phí thẩm định dự án đầu tư xây dựng, phí thẩm định thiết kế cơ sở ban hành kèm theo Thông tư số 209/2016/TT-BTC. Ảnh tư liệu.

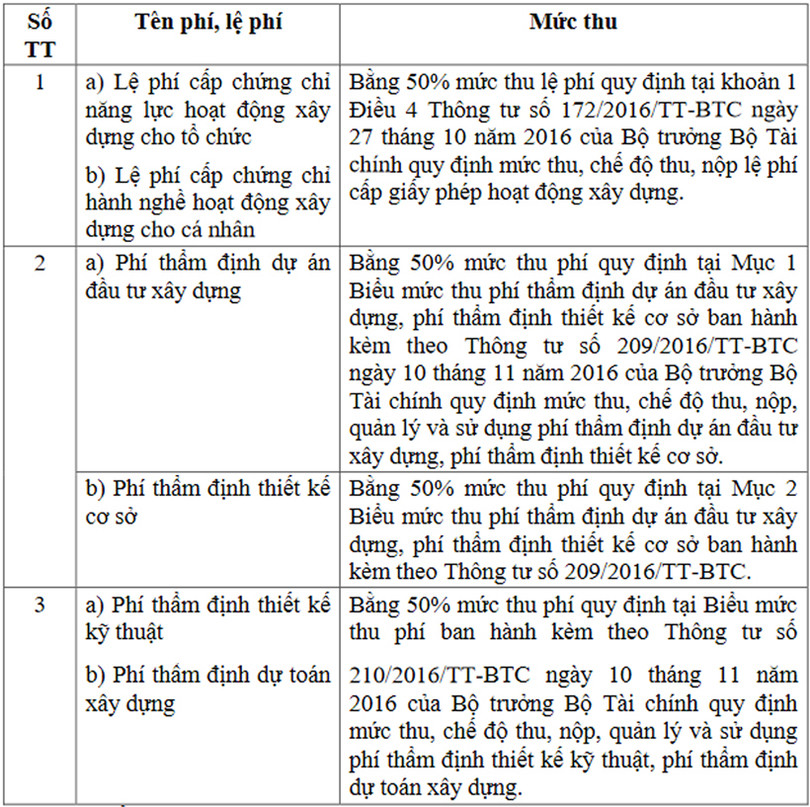

Căn cứ Thông tư số 47/2021/TT-BTC ngày 26/6/2021 của Bộ trưởng Bộ Tài chính quy định mức thu một số khoản phí, lệ phí nhằm hỗ trợ, tháo gỡ khó khăn cho đối tượng chịu ảnh hưởng bởi dịch Covid-19, Sở Xây dựng sẽ giảm phí, lệ phí để tháo gỡ khó khăn liên quan cấp chứng chỉ năng lực hoạt động xây dựng, chứng chỉ hành nghề hoạt động xây dựng cho cá nhân; thẩm định dự án đầu tư xây dựng, thiết kế cơ sở; thẩm định thiết kế kỹ thuật - dự toán xây dựng.

Theo đó, kể từ ngày 1/7/2021 đến hết ngày 31/12/2021, mức thu lệ phí cấp chứng chỉ năng lực hoạt động xây dựng cho tổ chức, lệ phí cấp chứng chỉ hành nghề hoạt động xây dựng cho cá nhân bằng 50% mức thu lệ phí quy định tại khoản 1 Điều 4 Thông tư số 172/2016/TT-BTC ngày 27/10/2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp lệ phí cấp giấy phép hoạt động xây dựng.

Mức thu phí thẩm định dự án đầu tư xây dựng bằng 50% mức thu phí quy định tại Mục 1 Biểu mức thu phí thẩm định dự án đầu tư xây dựng, phí thẩm định thiết kế cơ sở ban hành kèm theo Thông tư số 209/2016/TT-BTC ngày 10/11/2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định dự án đầu tư xây dựng, phí thẩm định thiết kế cơ sở.

Mức thu phí thẩm định thiết kế cơ sở bằng 50% mức thu phí quy định tại Mục 2 Biểu mức thu phí thẩm định dự án đầu tư xây dựng, phí thẩm định thiết kế cơ sở ban hành kèm theo Thông tư số 209/2016/TT-BTC.

Mức thu phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng bằng 50% mức thu phí quy định tại Biểu mức thu phí ban hành kèm theo Thông tư số 210/2016/TT-BTC ngày 10/11/2016 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định thiết kế kỹ thuật, phí thẩm định dự toán xây dựng.

Kể từ ngày 1/1/2022 trở đi, mức thu các khoản phí, lệ phí quy định tại biểu nêu trên thực hiện theo quy định tại các thông tư gốc và các thông tư sửa đổi, bổ sung hoặc thay thế (nếu có).

Ngoài mức thu các khoản phí, lệ phí quy định trong biểu trên, các nội dung về phạm vi điều chỉnh, đối tượng áp dụng; tổ chức thu phí, lệ phí; các trường hợp miễn, không phải nộp phí, lệ phí; kê khai, nộp phí, lệ phí; mức thu các khoản phí, lệ phí; quản lý, sử dụng phí, lệ phí; chứng từ thu, công khai chế độ thu phí, lệ phí và các nội dung khác liên quan không quy định tại thông tư này thực hiện theo quy định tại các thông tư gốc; Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế.