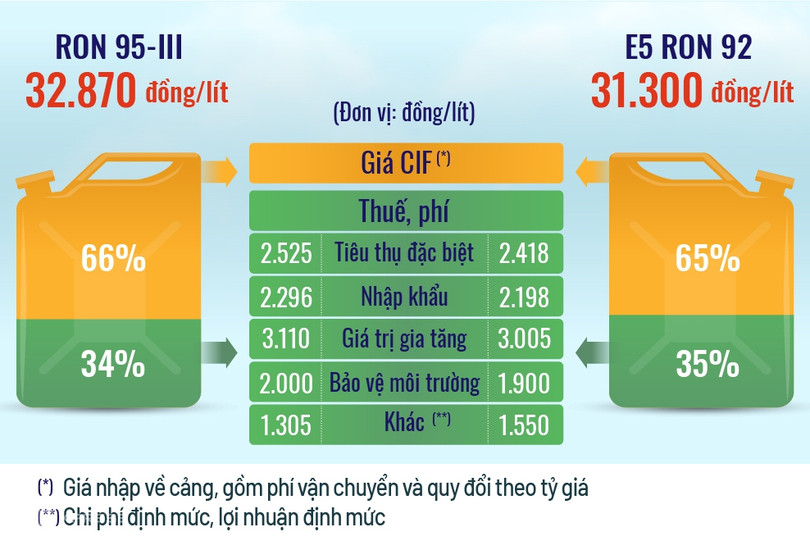

Ước tính tỷ trọng các loại thuế, chi phí trong mỗi lít xăng được điều chỉnh từ 21/6. Đồ hoạ: Tạ Lư

Trong 2 tháng, giá bán lẻ xăng trong nước đã năm lần lập đỉnh. Gần nhất, hôm 21/6, mỗi lít xăng RON 95-III tăng lên mức cao nhất lịch sử, là 32.870 đồng. Sau 16 đợt điều chỉnh, trong đó 12 lần tăng giá, hiện mỗi lít xăng RON 95-III đã đắt thêm 9.000 đồng, còn E5 RON 92 là 8.150 đồng so với hồi đầu năm nay. Đáng kể nhất, dầu diesel - loại nhiên liệu dùng nhiều trong vận tải, đã tăng thêm gần 11.800 đồng so với thời điểm 11/1.

Mỗi lít xăng đến tay người tiêu dùng được cấu thành từ giá CIF nhập khẩu xăng dầu thành phẩm, thuế tiêu thụ đặc biệt (10% với xăng RON95, xăng sinh học E5 RON92 là 8%), thuế nhập khẩu 10%, thuế giá trị gia tăng 10%, thuế bảo vệ môi trường 1.900 - 2.000 đồng (sau khi được giảm 50% từ 1/4 năm nay). Tức là ngoài giá nhập khẩu về cảng, ước tính tỷ trọng thuế trong cơ cấu tính giá xăng dầu khoảng 30%. Ngoài ra, còn các khoản lợi nhuận định mức, chi phí định mức, chi phí vận chuyển... khoảng 4-5%.

Tuy nhiên, trong cơ cấu tính thuế giá bán lẻ xăng dầu vẫn có hiện tượng tính thuế chồng thuế. Chẳng hạn, thuế VAT được đánh 10% trên giá bán ra, và cơ cấu giá bán đã gồm các loại thuế nhập khẩu, tiêu thụ đặc biệt, bảo vệ môi trường.

Do đó, thuế VAT = (giá CIF nhập khẩu + thuế nhập khẩu 10% + thuế tiêu thụ đặc biệt + thuế bảo vệ môi trường + chi phí định mức + lợi nhuận định mức) * 10%.

Vài kỳ điều hành gần đây, nhà chức trách đã ngừng trích 300 đồng một lít xăng vào Quỹ bình ổn xăng dầu, nên trong cơ cấu tính thuế VAT hiện không gồm số tiền này.

Theo tính toán, mỗi lít xăng hiện nay “cõng” khoảng 9.500-10.000 đồng các loại thuế nhập khẩu, tiêu thụ đặc biệt, giá trị gia tăng và bảo vệ môi trường, tương ứng tỷ trọng hơn 30%. Nếu cộng thêm các loại chi phí định mức kinh doanh xăng dầu, lợi nhuận định mức thì tỷ trọng thuế, các chi phí trong mỗi lít xăng loại này khoảng 35%.

Thuế bảo vệ môi trường đã được giảm 50%, tức 1.900-2.000 đồng một lít với xăng từ 1/4 đến hết năm nay, song trước biến động giá thế giới vẫn đi lên theo chiều thẳng đứng, việc giảm thuế này cho thấy không có nhiều tác dụng.

“Sẽ tính toán để giảm thêm thuế cho xăng, dầu” là khẳng định được Bộ trưởng Tài chính Hồ Đức Phớc đưa ra khi trả lời chất vấn trước Quốc hội ngày 8/6.

Sau câu nói này của bộ trưởng, Bộ Tài chính đang lấy ý kiến để đề xuất Uỷ ban Thường vụ Quốc hội về giảm thêm 1.000 đồng thuế bảo vệ môi trường với xăng, 500 đồng với dầu. Đây cũng là mức giảm “kịch kim” của sắc thuế này theo thẩm quyền của Uỷ ban Thường vụ Quốc hội. Tương tự lần trước, đề xuất giảm thuế này của Bộ Tài chính bị các chuyên gia chê ít. Thậm chí họ cho rằng, cơ quan quản lý đang đề xuất giảm thuế với xăng, dầu “cho có”.

Ông Ngô Trí Long, nguyên Viện trưởng Viện Nghiên cứu thị trường giá cả (Bộ Tài chính) bình luận, giảm thêm thuế bảo vệ môi trường 1.000 đồng với xăng sẽ không có nhiều tác dụng với đà đi lên chưa biết điểm dừng của giá thế giới hiện nay. Ông rằng cơ quan quản lý nên tính toán giảm thêm các loại thuế khác, thay vì “lần nào cũng đề xuất giảm thuế môi trường”.

Phòng Thương mại & Công nghiệp Việt Nam (VCCI) khi góp ý với Bộ Tài chính, nhận xét giảm thuế bảo vệ môi trường lúc này “có thể thực hiện được ngay trong tháng 7 do thuộc thẩm quyền của Uỷ ban Thường vụ Quốc hội”. Nhưng cơ quan này đặt câu hỏi vì sao Bộ Tài chính không chọn phương án giảm thuế nhập khẩu khi vấn đề này thuộc thẩm quyền Chính phủ và có thể thực hiện trong tháng 7.

Theo VCCI, các cam kết trong các Hiệp định thương mại tự do (FTA) là cam kết về mức thuế nhập khẩu tối đa mà Việt Nam được phép áp dụng. Tức là, các FTA vẫn cho phép Việt Nam hạ thuế nhập khẩu thấp hơn và tăng trở lại mức cam kết khi cần thiết.

“Bộ Tài chính cần cân nhắc kỹ hơn phương án giảm thuế nhập khẩu hoặc giải thích rõ vì sao không chọn phương án này”, VCCI đề nghị.

Ngoài ra, về lâu dài cơ quan đại diện cộng đồng doanh nghiệp cũng đề nghị Bộ Tài chính nghiên cứu bỏ thuế tiêu thụ đặc biệt với xăng, sau khi đánh giá tác động kỹ việc này.

Không riêng Việt Nam, nhiều nước trên thế giới cũng đang phải chống chọi với bão giá nhiên liệu trong nửa năm qua. Và hiện nhiều quốc gia đã chọn phương án giảm thuế tiêu thụ đặc biệt, nhập khẩu, thậm chí tính tới việc bỏ hẳn đánh thuế với xăng dầu trong bối cảnh lạm phát leo thang hiện nay.

Với Việt Nam, đề xuất giảm các loại thuế khác thay vì bảo vệ môi trường với xăng dầu để đem lại tác dụng rõ rệt hơn trước mục tiêu “kìm” đà tăng của giá nhiên liệu, tránh tác động domino tới giá hàng hoá trong nước và lạm phát, cũng được nhiều chuyên gia đồng tình. Lập luận họ đưa ra, là hiện trong cơ cấu tính giá cơ sở xăng dầu có thể tính toán để giảm loại thuế khác như thuế giá trị gia tăng hay tiêu thụ đặc biệt... Đây là các loại thuế đánh theo tỷ trọng giá nhập khẩu. Giá nhập khẩu xăng thành phẩm càng cao, thì tiền thu từ các loại thuế này càng lớn.

Ông Bùi Ngọc Bảo, Chủ tịch Hiệp hội Xăng dầu Việt Nam nói thuế tiêu thụ đặc biệt là loại thuế cần được xem xét giảm đầu tiên trước sức tăng nóng giá xăng hiện nay, sau đó mới đến các loại thuế khác.

Phó Viện trưởng Viện Nghiên cứu Kinh tế và chính sách (VEPR) Nguyễn Quốc Việt cũng thấy thuế tiêu thụ đặc biệt, hay thuế VAT với xăng là hai loại thuế có thể cân nhắc giảm trong ngắn hạn để hạ nhiệt giá. Hiện mức thuế suất (thuế tiêu thụ đặc biệt, VAT) đang áp dụng với mỗi lít xăng là 10%.

Các chuyên gia khuyến nghị, bối cảnh giá thế giới biến động khó lường, giá trong nước liên tục lập đỉnh, đe doạ tới lạm phát và đời sống người dân, cơ quan quản lý cần tính toán cân đối giữa lợi ích nhà nước, quyền lợi người dân để “mạnh dạn giảm thuế tiêu thụ đặc biệt hoặc VAT với xăng dầu trong 3-6 tháng”. Sau thời gian này các sắc thuế sẽ trở lại đánh như trước đây.

Là một trong hai cơ quan điều hành giá xăng dầu, Thứ trưởng Công Thương Đỗ Thắng Hải tại họp báo tuần trước cho hay, ngoài thuế bảo vệ môi trường có thể xem xét giảm thêm thuế nhập khẩu, bởi “cái gì làm được thì nên giảm”. Song ông cho rằng, cần tính toán vì không phải giảm nhiều là tốt vì “cũng phải đánh đổi khi giảm thuế”.

“Chính phủ, liên Bộ đang làm quyết liệt và sẽ có đề xuất cấp có thẩm quyền trong thời gian nhanh nhất. Nếu hai biện pháp dùng Quỹ bình ổn xăng dầu, giảm thuế hết dư địa, thì có thể tính thêm dùng quỹ an sinh hỗ trợ người nghèo, thu nhập thấp”, ông nói.